حسابداری زبان مشترک کسبوکارهاست و بدون اطلاعات مالی دقیق، تصمیمگیری منطقی برای مدیران، سرمایهگذاران و ذینفعان امکانپذیر نخواهد بود. اما نکته مهم این است که اطلاعات حسابداری باید دارای ویژگیهای کیفی مشخصی باشند تا بتوانند واقعاً مفید واقع شوند. سه ویژگی اساسی و پذیرفتهشده در این زمینه عبارتند از: مربوط بودن، قابلیت اتکا و قابلیت مقایسه. این سه خصوصیت موجب میشوند صورتهای مالی و گزارشهای حسابداری نهتنها دقیق و شفاف، بلکه برای کاربران قابل اعتماد و تصمیمساز باشند.

از سوی دیگر، اطلاعات حسابداری همواره در بستر انواع کسبوکارها معنا پیدا میکند. مشاغل حقیقی و حقوقی، موسسات خدماتی، بازرگانی، تولیدی، انتفاعی و غیرانتفاعی هرکدام نیازمند گزارشهای مالی خاص خود هستند. شناخت این تقسیمبندیها کمک میکند تا بهتر درک کنیم که چرا اطلاعات حسابداری باید دارای کیفیت و استانداردهای مشخصی باشند. در ادامه این مقاله به بررسی خصوصیات کیفی اطلاعات حسابداری و سپس معرفی انواع کسبوکارها خواهیم پرداخت.

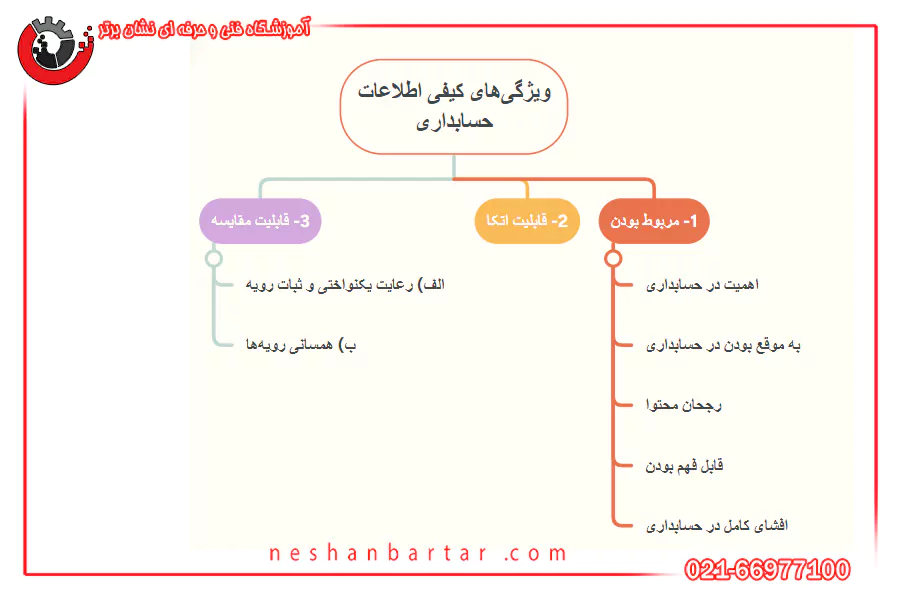

ویژگیهای کیفی اطلاعات حسابداری

سه ویژگی یا خصوصیت کیفی اطلاعات حسابداری عبارتند از:

1. مربوط بودن

2. قابلیت اتکا

3. قابلیت مقایسه

1- مربوط بودن

مربوط بودن یکی از ویژگی های کیفی اطلاعات حسابداری می باشد ارائه اطلاعات مربوط استفاده کنندگان مالی را در نظر گرفتن تصمیمات منطقی یاری می دهد می تواند عاملی برای جلوگیری به وجود آمدن ابهام و سردرگمی در بررسی مطالعه اطلاعات مالی مربوط گردد و ویژگی مربوط بودن اطلاعات مالی مبتنی بر مفاهیم زیر است:

الف) اهمیت

ب) به موقع بودن

ج) رجحان محتوا بر شکل

د ) قابل فهم بودن

ز) افشای کامل

اهمیت در حسابداری:

اهمیت در حسابداری یک مفهوم نسبی نسبی است که کیفیت و کمیت آن از طریق میزان تاثیر که اطلاعات حسابداری بر تصمیم گیری منطقی استفاده کنندگان دارد ارزیابی و تعیین می گردد .

به موقع بودن در حسابداری :

به موقع بودن به موضوع مناسب بودن زمان ارائه اطلاعات مالی اشاره دارد زیرا بسیاری از انواع اطلاعات مالی نسبت به گذشته زمان حساسیت زیادی دارند و به سرعت ارزش خود را از دست میدهند .

رجحان محتوا :

بر شکل در حسابداری و گزارش گیری مالی بر محتوای اقتصادی عملیات و رویدادها تاکید می شود.

هرچند شکل عملیات و رویدادها مغایر با محتوای آنها باشد و نحوه عمل دیگری را ضرورت داشته باشد

قابل فهم بودن:

صورت های مالی باید برای اشخاصی که دانش متعارفی از حسابداری دارند به صورت بالقوه قابل فهم و استفاده باشد به همین دلیل ویژگی قابل فهم بودن را وابسته به دانش استفاده کنندگان گزارش های مالی میدانند

افشای کامل در حسابداری:

هدف های حسابداری و گزارش گیری مالی ضرورت دارد که اطلاعات مربوط به گونه های مناسب و کامل افشا شود و افشا به عنوان یکی از اصول اساسی حسابداری تشریح می شود.

2- قابلیت اتکا (حسابداری) :

قابلیت اتکا به اعتماد دو اتکا اشاره دارد که استفاده از که استفاده کنندگان می توانند در اندازه گیری های گزارش شده در صورت های مالی اساسی داشته باشند نتایج اندازه گیری های حسابداری زمانی قابل اتکا است که به صورت صادقانه نشان دهنده ارزش هایی باشد که انتظار می رود یا در نظر است ارائه کنند

3. قابلیت مقایسه افراد :

سرمایه گذار و وام دهندگان بر مبنای مقایسه عملکرد شرکت ها در طول زمان که عمدتا چندین سال می باشد یا عملکرد شرکت های مختلف در یک سال مالی یکسان تصمیمات خود را انتخاب می نمایند این مقایسه ها زمانی دارای مفهوم است که اطلاعات ارائه شده دارای خصوصیات کیفی قابلیت مقایسه را دارا باشد ویژگی های قابلیت مقایسه دارای مفاهیم زیر می باشد :

الف) رعایت یک نواختی و ثبات رویه

ب) همسانی رویه ها

رعایت یک نواختی و ثبات رویه

یعنی قابلیت مقایسه اطلاعات ارائه شده توسط یک شرکت در طول زمان چندین سال مالی استفاده کنندگان صورت های مالی یا مقایسه عملکرد یک شرکت در طول سال های مختلف می توانند روندها و وضعیت های آینده شرکت را پیش بینی یا برآورد نمایند این موقعیت زمانی معتبر خواهد بود که شرکت مورد نظر روش های اندازه گیری یکسانی را در سال های مختلف به طور یک نواخت به کار گرفته باشد رعایت یک نواختی به مفهوم این نیست که اگر شرکت رویه مشخصی را انتخاب انجام دهد دیگر نمی تواند آن را تغییر دهد در اصول و رویه های حسابداری در واقع واکنشی است در مقابل تغییرات در محیط عملکرد حسابداری وجود در رویه ها و روش های متعدد حسابداری و امکان انتخاب از بین آنها می تواند شرکت را در ارائه اطلاعات مربوط یاری دهد پس تغییر در روش های مورد استفاده حسابداری این امکان را برای ارائه شفاف تر وضعیت مالی یا نتایج عملیات ضروری پیدا ننماید ضرورت پیدا نماید .

همسانی رویه ها

ویژگی بعدی قابلیت مقایسه همسانی رویه ها می باشد که به قابلیت مقایسه نتایج گزارش شده بین دو یا چند شرکت در دوره یا در دوره های زمانی یکسان اشاره دارد البته دستیابی به قابلیت مقایسه صورت های مالی شرکت های مختلف وقتی شاغل در یک صنعت مشخص به دلیل برخورد شرکت ها با شرایط و وضعیت های گوناگون محیطی به کارگیری رویه های متفاوت مشکل به نظر می رسد.

با شرکت در دوره آموزش حسابداری، اطلاعات مالی و مهارتهای عملی لازم برای مدیریت کسبوکارها و امور مالی را به دست آورید و مسیر حرفهای خود را با اطمینان آغاز کنید.

انواع کسبوکار و طبقهبندی آنها

کسب و کارها به طور کلی به دو دسته تقسیم می شوند:

مشاغل حقیقی و مشاغل حقوقی.

مجوز فعالیت مشاغل انفرادی توسط صنف مربوطه و اداره اماکن صادر می شود.

صنف مشاغل انفرادی شامل : مشاغل گروه اول، مشاغل گروه دوم، مشاغل گروه سوم

به مشاغل حقوقی یا موسسات یا شرکت های مشاغل حقوقی که باید در اداره ثبت شرکت ها ثبت شوند. مشاغل حقوقی یا شرکت ها از نظر نوع فعالیت به سه دسته تقسیم می شوند: موسسات خدماتی، موسسات بازرگانی، موسسات تولیدی.

- موسسات خدماتی، موسساتی که هستند. بابتش خدماتی که به مشتریان ارائه می نمایند درآمد بدست می آورند. مثال: موسسات خدمات نظافتی، آموزشی.

- موسسات بازرگانی، شرکت هایی هستند که کالاها را به خریداری می کنند و همان کالا را بدون آنکه تغییری در آن انجام دهند به دیگران می فروشند. مثال: شرکت های خرید و فروش آرد، خبازی، شرکت های بنگاه داری

- موسسات تولیدی، شرکت هایی که مثلاً مواد اولیه را خریداری می کنند و آنها را به کالاهای ساخته شده تبدیل می کنند و بعد آنها را می فروشند. مثال: شرکت های تولیدی میز و صندلی، شرکت های تولیدی لوازم خانگی.

موسسات یا شرکت ها از نظر هدف فعالیت به دو دسته تقسیم می شوند. یک موسسات انتفاعی، دو موسسات غیر انتفاعی.

- موسسات انتفاعی: موسساتی که هدف از تشکیل آنها کسب سود می باشد و موسسات انتفاعی به صورت بازرگانی اداره می شوند و وجه کالاها یا خدماتی را که عرضه می دارند دریافت می کنند.

- موسسات غیر انتفاعی، موسساتی هستند که هدف از تشکیل آنها بالا بردن سطح رفاه عمومی جامعه می باشد و هدفشان کسب سود نمی باشد.

موسسات یا شرکت ها از نظر مالکیت به سه دسته تقسیم می شوند:

موسسات بخش عمومی، دو موسسات بخش تعاونی، سه موسسات بخش خصوصی.

- موسسات بخش عمومی: موسساتی که به صورت مستقیم یا غیر مستقیم در مالکیت مدیر دولت، نهاد و سازمان های دولتی هستند را موسسات بخش عمومی می گویند.

- موسسات بخش تعاونی، موسساتی که توسط عده ای از اشخاص حقیقی و حقوقی برای رفع نیازهای مشترک اعضا از طریق کمک و همکاری تشکیل شده و موسسات بخش تعاونی می گویند.

- موسسات بخش خصوصی، موسساتی که در مالکیت مدیریت اشخاص حقیقی و حقوقی خصوصی می باشد، موسسات بخش خصوصی نام دارند.

در نتیجه برای خصوصیات کیفی اطلاعات حسابداری

در نهایت، خصوصیات کیفی اطلاعات حسابداری شامل مربوط بودن، قابلیت اتکا و قابلیت مقایسه، ستون فقرات هر سیستم مالی شفاف و قابل اعتماد هستند. رعایت این ویژگیها به مدیران، سرمایهگذاران و سایر استفادهکنندگان کمک میکند تا تصمیمات مالی دقیق و منطقی اتخاذ کنند. علاوه بر این، آشنایی با انواع کسبوکارها از جمله مشاغل حقیقی و حقوقی، موسسات خدماتی، بازرگانی، تولیدی، انتفاعی و غیرانتفاعی، اهمیت کاربرد صحیح اطلاعات مالی را در محیطهای مختلف کسبوکار نشان میدهد.

اگر میخواهید مهارتهای خود را در زمینه حسابداری به صورت عملی و کاربردی تقویت کنید و مدرک معتبر دریافت نمایید، میتوانید از دورههای آموزشگاه حسابداری استفاده کنید و با گذراندن دوره دیپلم حسابداری مسیر شغلی خود را در دنیای حسابداری حرفهای آغاز نمایید.

| موضوع | جزئیات |

|---|---|

| ویژگیهای کیفی اطلاعات حسابداری |

1. مربوط بودن (اهمیت، به موقع بودن، رجحان محتوا بر شکل، قابل فهم بودن، افشای کامل) 2. قابلیت اتکا (اعتماد به اندازهگیریها) 3. قابلیت مقایسه (رعایت یکنواختی، همسانی رویهها) |

| انواع کسبوکارها |

مشاغل حقیقی: گروه اول، دوم، سوم مشاغل حقوقی: خدماتی، بازرگانی، تولیدی هدف فعالیت: انتفاعی، غیرانتفاعی مالکیت: عمومی، تعاونی، خصوصی |

سوالات متداول

سه ویژگی اصلی اطلاعات حسابداری شامل مربوط بودن، قابلیت اتکا و قابلیت مقایسه است که به شفافیت و قابل اعتماد بودن گزارشهای مالی کمک میکنند.

اطلاعات مالی باید مرتبط با تصمیمگیری استفادهکنندگان باشد، به موقع ارائه شود، محتوای اقتصادی آن بر شکل آن ارجح باشد، قابل فهم باشد و به صورت کامل افشا شود.

این ویژگی به سرمایهگذاران و ذینفعان امکان میدهد عملکرد شرکتها را در طول زمان یا بین شرکتهای مختلف مقایسه کنند، به شرط رعایت یکنواختی و همسانی رویهها.

کسبوکارها به دو دسته مشاغل حقیقی و حقوقی تقسیم میشوند و از نظر فعالیت میتوان آنها را به خدماتی، بازرگانی و تولیدی و از نظر هدف فعالیت به انتفاعی و غیرانتفاعی تقسیم کرد.

موسسات میتوانند در مالکیت بخش عمومی، تعاونی یا خصوصی باشند و هر نوع مالکیت قواعد و ویژگیهای خاص خود را دارد.